从阅读量上来看,这是一篇被大家低估了的文章。在我写的光伏(新能源)系列文章中,如果有一篇站在世界格局或者更高的眼界上解读新能源,那么必须是这篇。

我认为这是光伏(新能源)系列文章中含金量最高的一篇,没有之一,因为它写的的是格局和眼光,站的高度是国家战略,所以建议大家阅读。

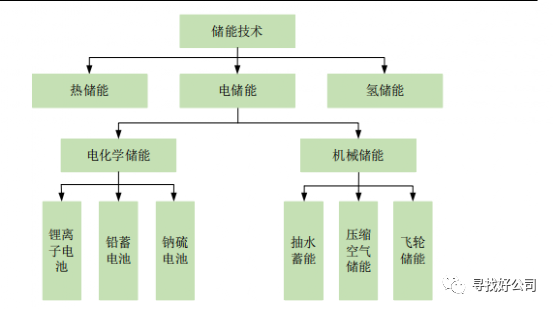

储能是指通过介质或设备将能量转化为在自然条件下较为稳定的存在形态并存储起来,以备在需要时释放的循环过程。

所以逆变器的生产厂家生产储能变流器几乎没有难度。逆变器的竞争格局可以演变成储能变流器的格局。

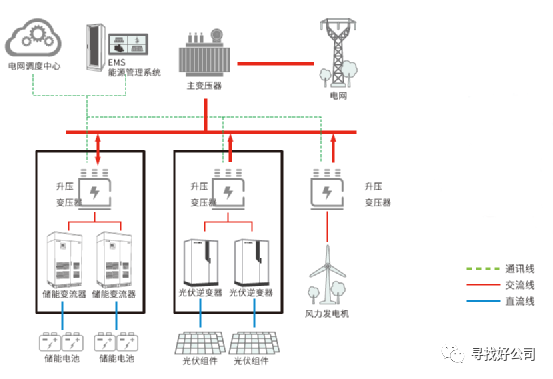

B、储电:(光伏发电)用不完的电(交流电),(变压器)降压后经过存储变流器,变成直流电,存储到(充电)储能电池(一般是锂电池)。

C、夜间放电:储能电池放电(直流电)经过存储变流器,变成交流电,(变压器)升压之后供负载使用。如果不足,还能够从电网中接入。

电化学储能是指利用化学元素做储能介质,充放电过程伴随储能介质的化学反应或者变价,主要包括锂离子电池、铅蓄电池、钠硫电池储能等;

机械储能一般采用水、空气等作为储能介质,充放电过程储能介质不发生化学变化,主要包括抽水蓄能、压缩空气储能、飞轮储能等。

截止2020年9月全球各类电力储能项目累计装机规模中,抽水蓄能装机规模最大,占比91.9%。

抽水蓄能作为机械储能的一种技术类型,早在20世纪90年代就实现了商业化应用,是目前技术成熟度最高、存储成本最低、使用寿命长、装机规模最大的储能技术。但受站址资源不足、成本疏导困难和建设周期较长等局限,近几年新增装机较小。

锂离子电池储能技术作为电化学储能的主要技术路线,具有能量密度高、综合效率高、成本下降潜力大、建设周期短和适用性广泛等特性,装机规模持续提升。

二是示范应用阶段(2011~2015 年),通过示范项目开展,储能技术性能快速提升、应用模式不断清晰,应用价值被广泛认可;

三是商业化初期(2016~2020 年),随着政策支持力度加大、市场机制逐渐理顺、多领域融合渗透,储能装机规模快速增加、商业模式逐渐建立;

四是产业规模化发展阶段(2021~2025 年),储能项目广泛应用、技术水平快速提升、标准体系日趋完善,形成较为完整的产业体系和一批有国际竞争力的市场主体,储能成为能源领域经济新增长点。

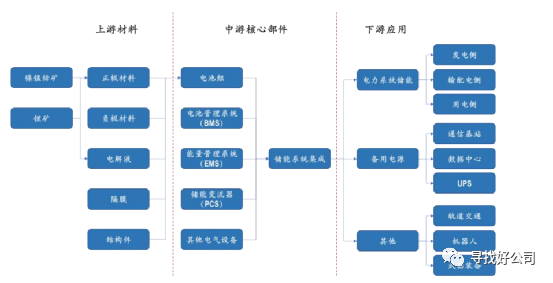

储能产业链上游主要为电池原材料,包括正极材料、负极材料、电解液、隔膜以及结构件等,这些原材料主要是生产电池。

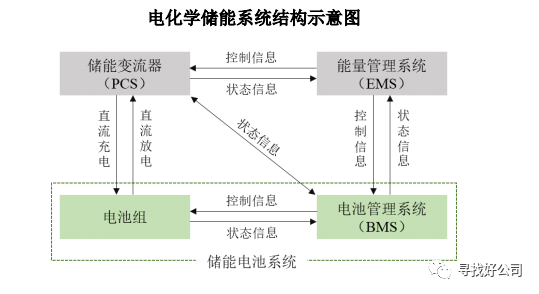

产业链中游(中游是核心)主要为储能系统的集成与制造,对于一个完整的储能系统,一般包括电池组、电池管理系统(BMS)、能量管理系统(EMS)以及储能变流器(PCS)四大组成部分。

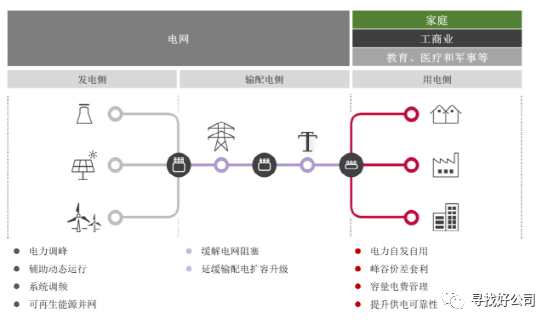

产业链下游主要为不同应用场景的运维服务等,如储能可用于电力系统的发电侧、输配电侧、用电侧,实现调峰调频、减少弃光弃风、缓解电网阻塞、峰谷价差套利、容量电费管理等功能;其他应用场景还包括通信基站、数据中心等的备用电源,以及为机器人系统供电,保障高性能武器装备的稳定运行等。

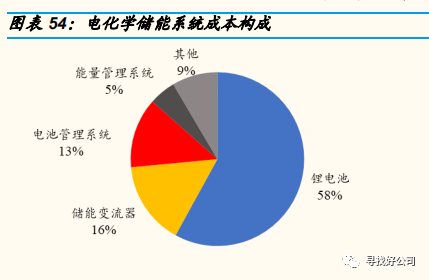

从电化学储能系统成本构成中,可以看到,电池58%、电池管理系统(BMS)13%、能量管理系统(EMS)5%以及储能变流器(PCS)16%,四大组成部分成本占比高达91%。

我国要在2030年到2060年实现碳中和,相比欧美日这些早已碳达峰的国家来说,我们实现碳中和的时间要短得多大。

电能以光速传送,并且不能大规模存储,发、输、配、用瞬时同步完成,整个电力系统时刻处于一个动态的平衡状态。电网需通过一次调频、二次调频等手段保证频率在合格范围,否则将对负载或发电设备的运行产生影响,严重时甚至导致频率崩溃,造成大面积停电。

可再生能源发电依赖于自然条件,先天具有间歇性和波动性特征。如风力发电(自然风的影响),光伏发电(白天和晚上、阳光强度、天气等)。

1)明确了至2025年新型储能装机规模达30GW以上,是当前累计装机(2.9GW)的10倍,年均增速高达58%。

2020 年以来,各地政府和省网公司纷纷出台相关政策,要求新能源竞价、平价项目配置一定比例的储能。

截至 2020 年底,全国已有 17 个省市出台了相关文件,配置比例一般为10%-20%,容量时长一般为 2 小时。

(1)2021 年 1 月 18 日,青海省下发《关于印发支持储能产业发展若干措施(试行)的通知》,文件明确新能源需配置 10%+2h 储能,并给予 1 毛/kWh 补贴,同时优先保障消纳。

(2)2020 年 12 月 25 日,西安市发布《关于进一步促进光伏产业持续健康发展的意见(征求意见稿)》,文件明确对 2021 年 1 月 1 日至 2023 年 12 月 31 日期间建成运行的光伏储能系统,自项目投运次月起对储能系统按实际充电量给予投资人 1 元/kWh 补贴,同一项目年度补贴最高不超过 50 万元。

个别省份出台的储能补贴方案有很强的借鉴意义,后续有望引领全国其他省份效仿出台类似的地方性补贴政策,储能有望迎来补贴政策窗口期。

2021年4月21日,国家发布的《加快推动新型储能发展指导意见》中明确指出“后续将配套激励机制”

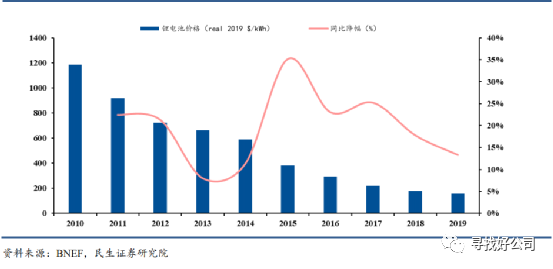

资本疯狂入局的背后,一个原因是因电动车最关键的锂电池成本在不断下降。一旦其成本临近或者低过燃油车,电动车将呈爆发式增长。

据预测,这个点在不断的逼近。未来5年全球电动车的销量将从2020年的220万辆左右,增长到2025年的4000万辆左右。年复合增长率高达82%!!!

在我国《新能源汽车产业发展规划(2021-2035 年)》中,提出的 2025 年电动化目标 25%。

在不考虑电池成本快速下降的情况下,预计2025年销量超600万辆,未来 5 年国内电动车年均复合增速超 35%。

《新能源汽车产业发展规划(2021-2035年)》明确提出,鼓励“光储充放”(分布式光伏发电—储能系统—充放电)多功能综合一体站建设。

从电化学储能系统成本构成中,可以看到,电池58%、电池管理系统(BMS)13%、能量管理系统(EMS)5%以及储能变流器(PCS)16%,四大组成部分成本占比高达91%。

虽然锂电池和电池管理系统(BMS)本身有存量市场(新能源汽车),储能领域对其来说的增量是锦上添花,但其本身也是蓝海市场。

对于储能逆变器(PCS)、系统集成(EPC)和能量控制系统(EMS)来说,储能属于蓝海市场,为纯增量。

单从储能行业角度来说,未来业务的增长上来看,逆变器(PCS)、系统集成(EPC)和能量控制系统(EMS)增长高于锂电池和电池管理系统。

所以在产业储能行业里面,锂电池、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)、系统集成(EPC)都可以关注。

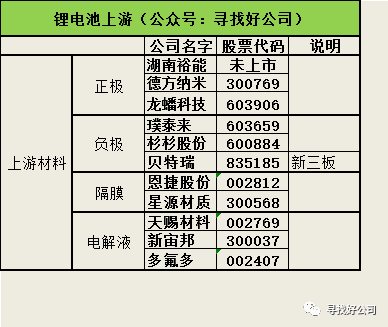

上游主要是锂电材料因为叠加新能源汽车原因涨幅已经很大了,包含正极材料(德方纳米、湖南裕能、龙蟠科技)、负极材料(璞泰来、杉杉股份、贝特瑞)、隔膜(恩捷股份、星源材质)、电解液(天赐材料、新宙邦、多氟多)。

目前锂电池已成为全球电化学储能的主流技术路线,可根据正极材料类型的不同,进一步分为磷酸铁锂和三元两种主要的技术路线。

对比三元锂电池,磷酸铁锂电池热稳定性强,内部化学成分分解的温度在 500-600℃,具有更好的安全性;完全充放电循环次数大于 3500次,具有更好的循环寿命;正极材料不含贵金属,且工艺环境要求不高,成本较低。

与此同时,虽然磷酸铁锂电池能量密度低于三元锂电池,但储能应用场景相对固定,尺寸和重量设计相对灵活,因此不是储能系统设备选型的优先考量因素。

综合考量两种技术路线的优势与劣势,磷酸铁锂电池更加贴合储能场景的应用需求,是储能的主流技术路线 年国内电力系统储能锂电池出货量中磷酸铁锂电池占比达 96%。

(CNESA将储能技术提供商定义为具有储能技术本体生产能力且向客户提供储能技术本体或者利用自产的储能技术本体为客户提供电池模组、电池系统的企业。)

根据《储能产业研究2021》中提供的数据显示,2020年,中国新增投运的电化学储能项目中,装机规模排名前十位的储能技术提供商,依次为:宁德时代、力神(天津力神电池股份有限公司,未上市)、海基新能源((百川股份是第一大股东持股32.27%)、亿纬动力(亿纬锂能的子公司)、上海电气国轩新能源(国轩高科参股45%,上海电气控股47%)、南都电源、赣锋电池(赣锋锂业控股)、比亚迪、中航锂电(未上市)和国轩高科。

2020年度,海外电化学储能(不含家用储能)市场中,出货量排名前五位的中国储能技术提供商,依次为:比亚迪、南都电源、海基新能源(百川股份是第一大股东持股32.27%)、圣阳电源(圣阳股份)和力神(力神电池,未上市)。

、许继、英博电气(未上市)和智光储能(智光电气的全资子公司(控股92.83%))。这里说下“许继”,应该指的是许继集。

米乐客服