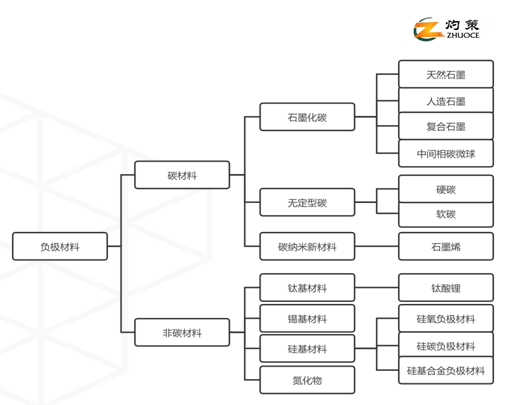

负极材料是锂离子电池的重要原材料之一。负极材料对于锂离子电池的能量密度、循环性能、充放电倍率以及低温放电性能具有较大影响。负极材料在锂离子电池成本中占比小于15%。锂离子电池四大主材为正极材料、负极材料、电解液、隔膜,其成本占比分别约为40%、15%、15%、30%。锂电池负极材料主要分为碳材料和非碳材料。碳材料包括:石墨类、石墨烯、无序碳。目前锂离子电池中应用较多的是石墨类负极材料,比如人造石墨、天然石墨。

从产业链来看,锂电池负极材料的上游,原材料根据产品种类不同而不同,天然石墨负极材料的上游原料为天然石墨矿石,人造石墨负极材料的上游原料是针状焦、石油焦、沥青焦等;锂电池负极材料的生产设备主要包括流化床、回转炉等。锂电池负极材料的中游为锂电池负极材料的生产加工商,生产含不同种类的负极材料。锂电池负极材料下游为锂电池行业,下业的产品最终应用于动力电池、3C消费电池及工业储能电池三大领域。下业对负极材料行业的发展具有较大的影响,其需求变化直接影响到负极材料行业未来的发展状况。

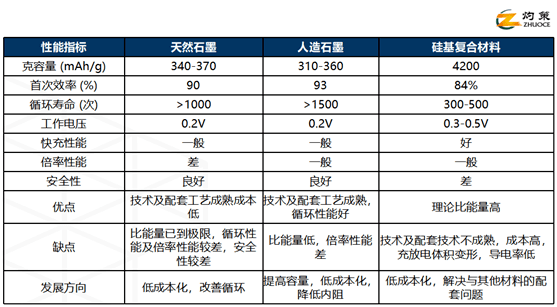

目前主流负极产品有天然石墨与人造石墨两大类,而石墨类负极各有优势,人造石墨更胜一筹。从克容量来看,天然石墨容量略高于人造石墨。从循环性能来看,人造石墨循环性能好于天然石墨。从膨胀率角度来看,天然石墨膨胀率高于人造石墨。从制造成本以及售价来看,人造石墨的成本以及售价高于天然石墨。

石墨类材料未来几年内仍具备技术、价格和成熟配套优势。石墨作为负极材料未来几年内仍将是主流,对锂离子电池性能及安全性起着非常重要的作用。目前锂离子电池的发展方向是高容量、高倍率、高安全,实现高容量高倍率的主要途径是开发以人造石墨为主要原材料的高性能锂离子电池负极材料。

但目前石墨类负极容量已接近理论上限,新能源汽车高速发展加速高能量密度电池发展进程,对负极材料容量要求越来越高。从克容量来看,硅基负极拥有绝对优势。石墨负极理论克容量为372mAh/g,硅基负极理论克容量可高达4200mAh/g。从膨胀率来看,硅基负极材料膨胀率极高。根据数据,硅基负极膨胀率高达300%。从循环性能看,硅基负极循环寿命远低于石墨类负极。目前硅基负极循环寿命为300-500次。主要原因为硅基负极膨胀率较高,充放电过程中的膨胀会导致硅基负极材料的粉末化,从而影响电池的使用寿命。硅材料存在的体积膨胀、导电性差以及首效和循环性能差等这些问题在一定程度上制约了其商业化应用。

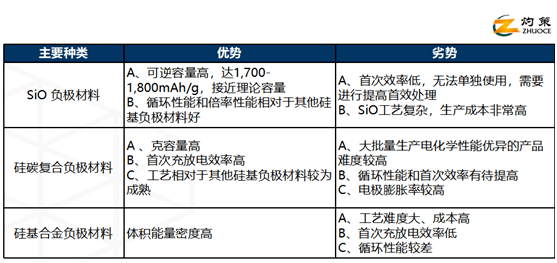

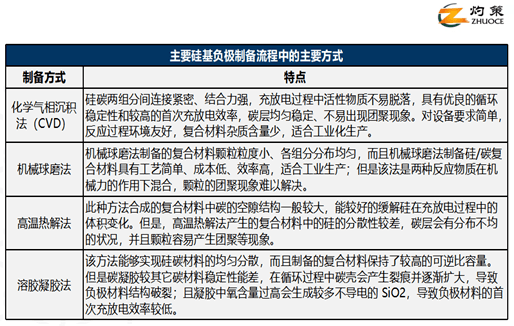

从硅基负极类型来看,硅碳负极与硅氧负极或将成为硅基负极主流技术。目前硅基负极的技术路径有三种,分别为硅氧负极材料、硅碳负极材料、硅基合金负极材料。1)硅氧负极材料:Li2O基质环绕在LixSi核周围可充当着锂离子的快速扩散通道,因此嵌锂时SiOx富含的Li2O基质能够使其在循环和倍率性能方面最优化;LixSi核周围的Li2O和Li4SiO4基质还可以有效的缓冲体积膨胀。2)硅碳复合材料:将碳材料包覆在硅材料外层,形成硅碳复合材料。从结构上来看,包覆结构改善材料的循环稳定性。碳材料的包覆能够提高负极材料的导电性能,并且碳材料表面会形成SEI膜,能够抑制电解液对于负极材料的侵蚀,从而提高负极材料的循环性能。

从制备方式上看,主要用到的技术手段有机械球磨法、化学气相沉积法、高温热解法、溶胶凝胶法,其中机械球磨和化学气相沉积法对设备要求较为简单,制造成本较低,在工业化量产中更为主流。

当前中国已成为负极材料的主要生产地。2021年,全球负极材料产量为83.6万吨,主要由中国、韩国和日本生产,其中中国产量高达72万吨,占比达86.1%,是负极材料最主要的产地。从需求端来看,新能源汽车动力电池、消费电池、储能电池三大应用领域锂电池需求稳步增加。全球汽车电动化大趋势,新能源车渗透率持续提升,驱动动力电池和负极材料需求保持高速增长,2016-2021年,中国负极材料出货量由2016年11.8万吨上升至2021年的72万吨,增速明显。其中石墨类负极占比从93%进一步提升至98%,市占率稳步提升。从负极材料市场规模来看,据统计,2020年全球负极材料市场规模约为193.9亿元,同比上涨29.27%,年均复合增长速度为19.76%。预计2021年市场规模约为240亿元。

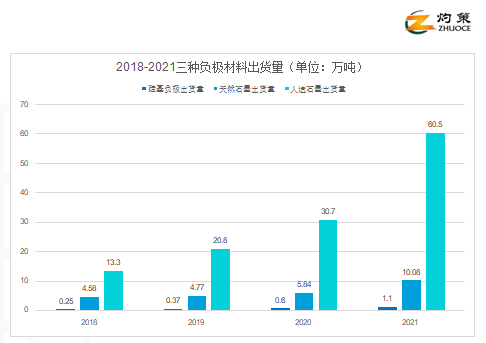

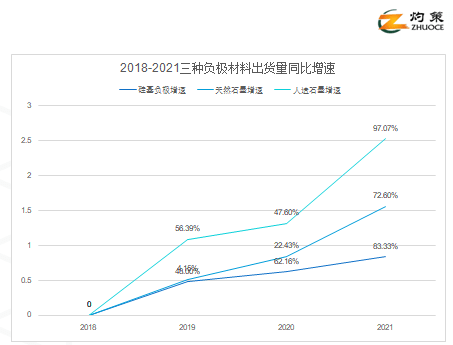

分负极材料种类来看,天然石墨受其特性影响,增速相对缓慢。2018-2021年我国天然石墨出货量持续攀升,但增速相较于人造石墨以及硅基负极缓慢。2020年和2021年天然石墨出货量大增的主要原因是新能源汽车销量的上涨所致,但是由于天然石墨的能量密度较低,因此天然石墨整体的出货量以及增速不及人造石墨;人造石墨综合性能突出,负极材料霸主地位难撼动。人造石墨的出货量高增的主要原因为新能源汽车对于续航要求提高,人造石墨的能量密度相对于天然石墨更高,因此出货量占比有所提升;硅基负极增速不断提升,有望成为重要的负极材料之一。

锂离子电池负极材料行业的下游受到宏观经济周期性的影响。在消费电池市场板块,由于消费类电子产品的单品价格相对较低且更换周期相对较短,受宏观经济变动影响较小;在动力电池市场板块,由于新能源汽车属于消费者的大额支出,且耐用周期较长,其受宏观周期变动的影响较大。如果宏观经济增速减缓,居民收入缩减,将导致汽车消费支出受到明显影响。

锂离子电池负极材料行业呈现出一定的区域性特征。因为下游锂离子电池厂商的地域分布主要集中在沿海一带,最主要在长三角和珠三角地区,因此负极材料厂商通常在邻近客户区域设厂,形成以客户为主导的长三角、珠三角区域集聚。另一方面,随着我国工业布局的调整,部分电池厂、负极材料厂出于对人工成本、能源成本、土地成本的考虑,也有逐步向内地省份及资源所在地布局的趋势,形成以上游资源为主导的区域集聚。负极材料产能主要集中在华东、华南和东北三大区域,其中珠三角区域(广东、广西、江西、福建)作为消费电子产品制造基地,在早年的3C消费品行业.发展带动之下,形成了锂离子电池的完备制造体系,始终领先于其他区域。近年来高速发展的动力电池市场的主要生产厂商宁德时代、比亚迪、孚能科技、国轩高科等亦分布在华南、华东地区。东北地区负极材料产量仅次于华东和华南,主要由于东北地区矿产资源丰富,为天然石墨的生产带来充足的原材料供应。

锂离子电池负极材料行业的季节性主要受到下业的季节性的影响。消费电子方面,电脑、手机等设备作为电子消费品,其消费习惯受到季节性的影响,通常下半年销量一般高于上半年;新能源汽车方面,通常汽车厂商的销售旺季主要集中在下半年,新能源汽车的产量也主要集中在下半年。因此,受到消费电子市场及新能源汽车市场影响,锂离子电池市场总体具有季节性,生产主要集中在下半年。作为锂离子电池的上游主要原材料之一,锂离子电池负极材料的需求亦受终端市场的消费情况影响,通常下半年销量较高。

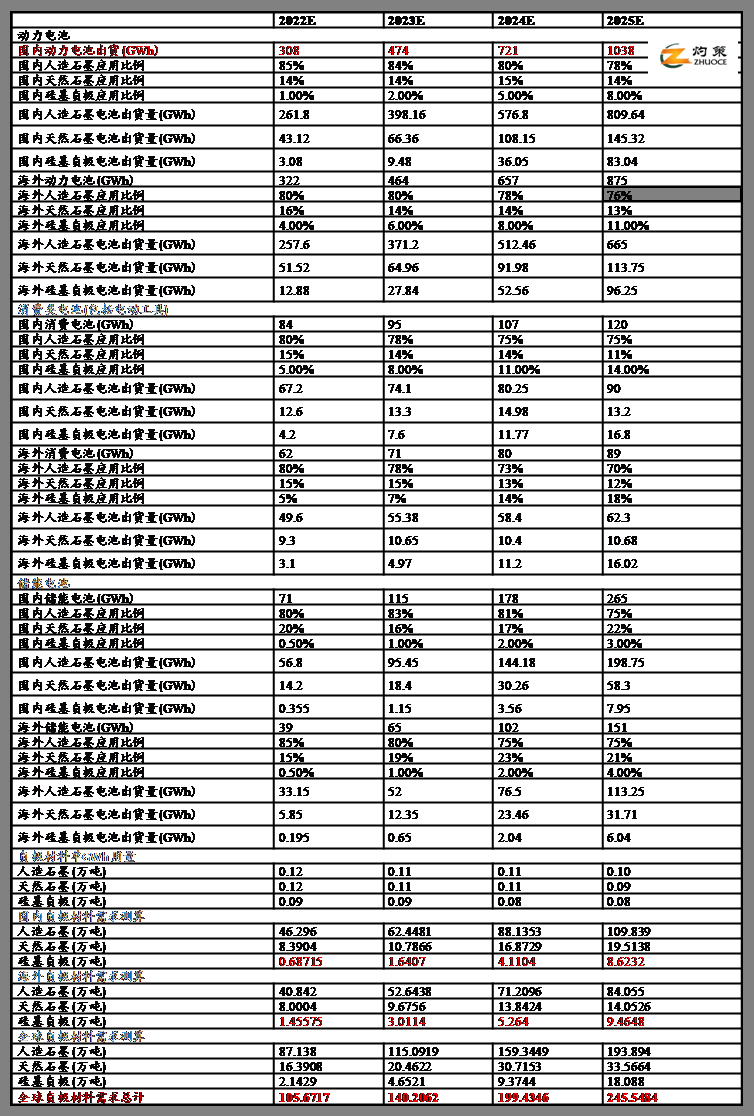

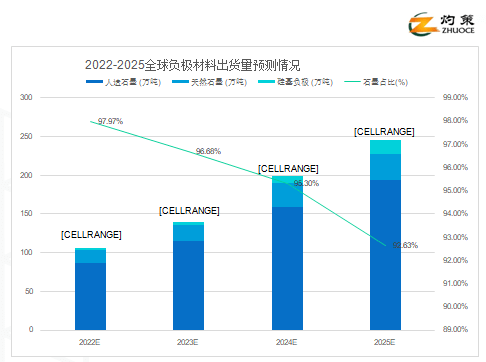

基于对动力电池、消费电池、储能电池的未来出货量设立合理的假定,再根据对应电池所应用的相应负极材料比例测算可得到未来我国负极材料的预测需求量。根据预测,当前全球汽车电动化趋势明显,动力电池出货量或将维持高增;消费领域电池增长幅度相对小,增速相对较缓;储能电池增速相对较快,由于新能源装机量高增,叠加海外需求增长,储能电池增速相对较快;同时随着负极材料工艺以及技术的更新,单GWh用量整体呈现下降趋势。最终负极材料需求测算为,2022-2025年全球人造石墨需求分别为87/115/159/193万吨;2022-2025年天然石墨需求分别为16/20/31/34万吨;2022-2025年硅基负极需求分别为2/5/9/18万吨;2022-2025年负极材料需求分别为106/140/199/246万吨。

将石墨占比作为指标纳入图表可以看出,未来石墨占比预测会从97.79%下降为92%,下降部分即为硅基负极的未来市场空间,侧面说明了硅基负极未来需求占比逐渐升高,发展潜力大。

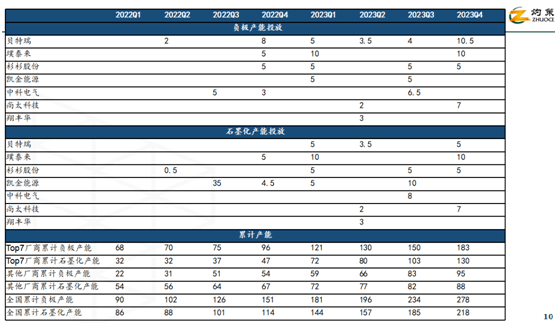

预计2022下半年至2023年底,负极及石墨化新建产能将密集释放。梳理了行业领先的7家企业未来的产能投放规划,并统计了国内其他厂商40余个负极或石墨化生产项目的建设情况,预计Top7厂商在2022下半年将有21万吨的负极产能建成,9.5万吨的石墨化产能建成;2023年将有86.5万吨的负极,83.5万吨的石墨化产能建成。而全国范围内预计2022年下半年将有24.5万吨的负极产能,12.5万吨的石墨化产能建成;2023年将有127.5万吨负极,104.5万吨石墨化产能建成。

预计石墨化供给紧张的情况将延续到 2023 年底。根据各季度的产能投放情况,以及参照历史情况对于全年的需求进行分配,进行了供需平衡测算。根据测算,虽然 23 年将有大量项目建成,但其产能释放节奏仍无法完全满足需求端的快速增长,预计石墨化供给紧张的情况将延续到2023 年底。在此之前,TOP7厂商负极材料产业产量与需求之间存在缺。

米乐客服